中国光通信高质量发展论坛现场,上周,中国移动专家说出的“流量增长持续跑赢技术迭代”这句话的当时,听到之时,我觉察认识到,光纤发明60年后,我们仍旧依旧处于被业务追着跑的紧绷状态。这场会议,汇聚了电信运营商、设备商和光模块企业,把光通信的成就、焦虑与突围方向全部摊在了桌面上。

六十年前那篇论文养活了今天万亿市场

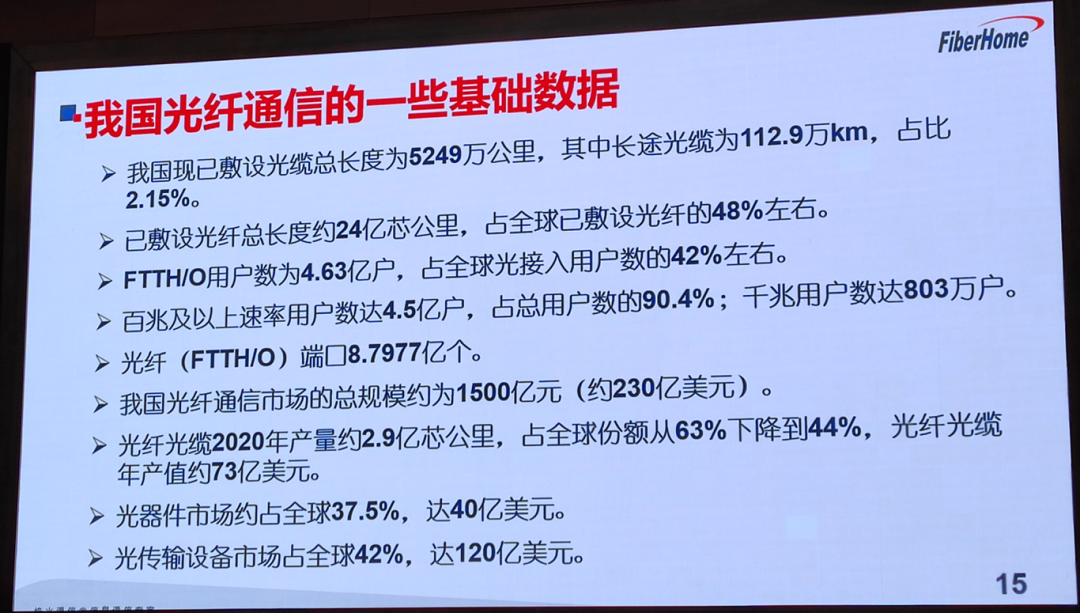

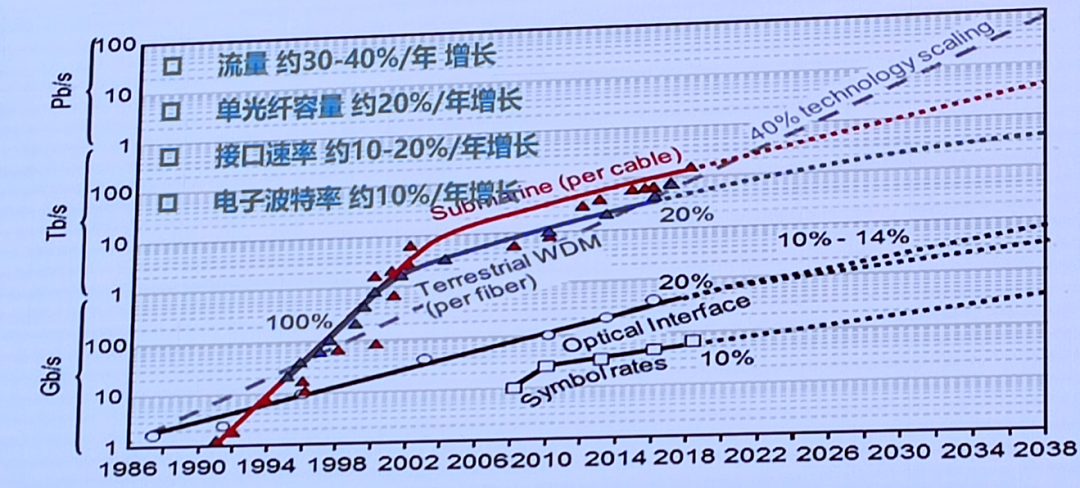

1966年,高锟博士发表了那篇《光频率介质纤维表面波导》 ,当时大概没人能想到,它会催生出2020年全球1.4万亿元的下游市场。如今,全网超过98%的信息都在光纤里传输 ,你我每月花费的几十块钱宽带费 ,背后实际上是高锟理论与中国产业链规模效应共同作用的结果。目前,中国企业在光通信的多个环节处于高位 ,这是少有的我们在核心技术方面没有完全被“卡脖子”的领域。然而在会场上 ,没人有时间去庆祝 ,大家关注的都是每年30%到40%的流量增速。

流量洪峰正在两头挤压光网络

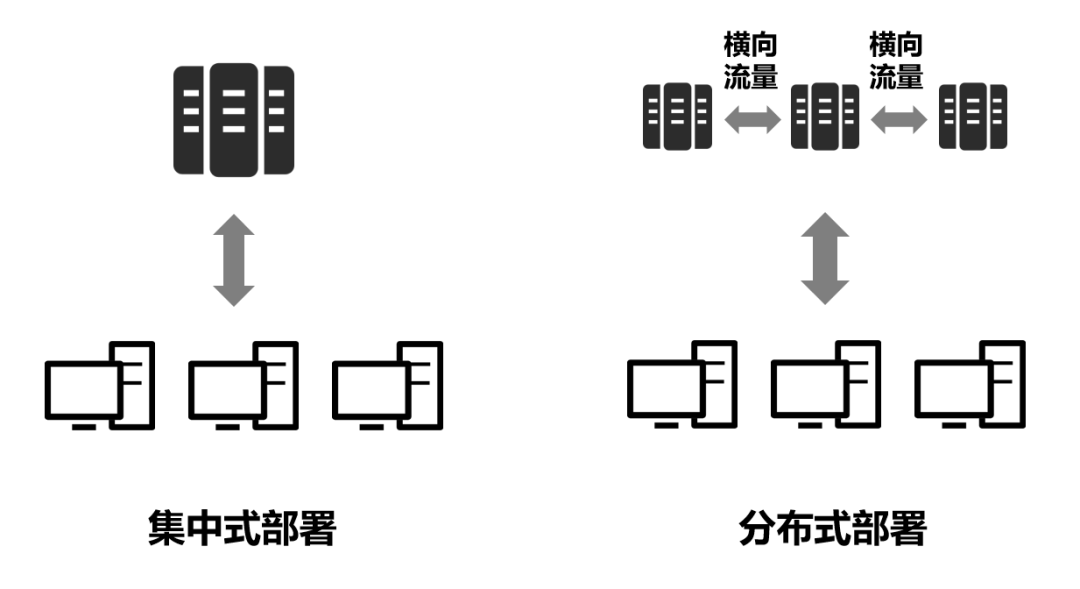

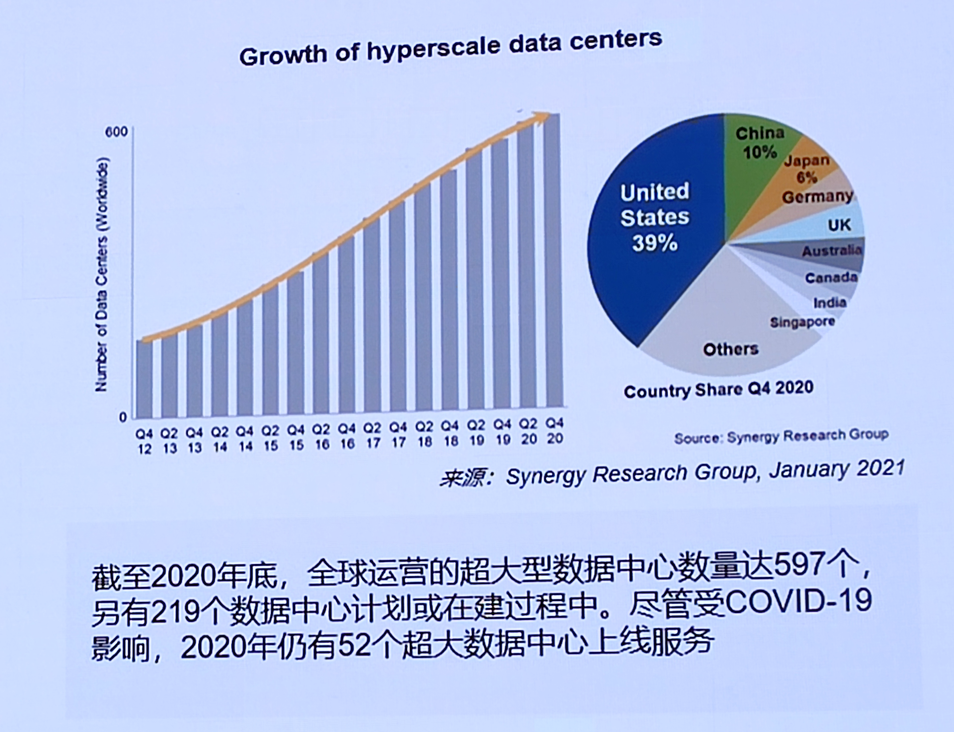

5G以及F5G的向前推进使得用户侧对于带宽的需求越来越大,一部8K视频所需的带宽超过4K视频四倍以上,这直接迫使承载网必须同步进行扩容,不然接入侧提速之后汇聚侧就会出现拥堵,最终导致网络堵塞。而在云端,压力更为隐蔽却更为凶猛,分布式数据中心致使东西向流量出现激增,数据中心互联成为过去三年里增长速度最快的细分市场。新易盛的张金双在演讲时所给出的数据十分直白,DCI带宽需求的年增幅远超运营商骨干网,此乃光模块厂商的新粮仓。

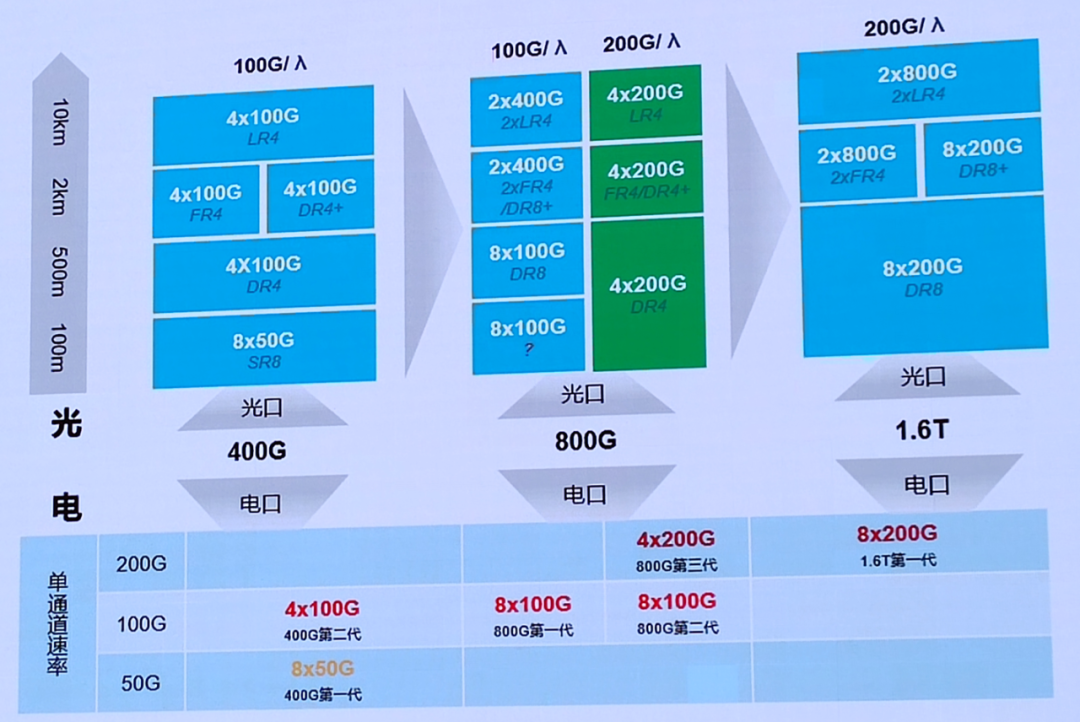

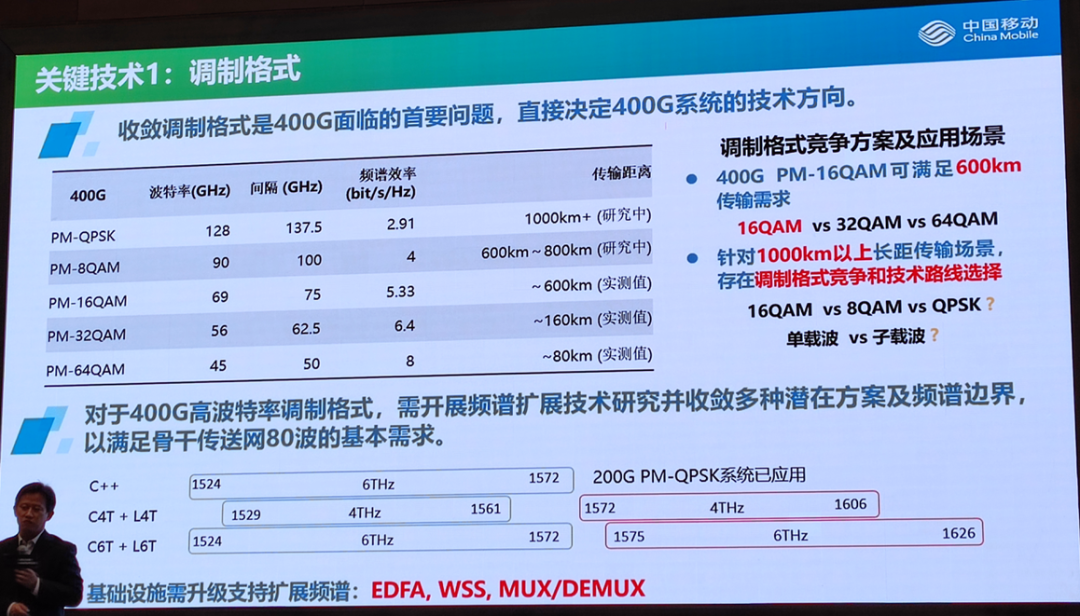

400G商用没那么激进是有原因的

2019年前后,400G光模块于国外数据中心开展批量部署,不过国内运营商并未跟风行动。会场上,有专家进行了一番计算:要是现网200G能够满足未来五年内的业务预测,强行推行400G,这意味着与之配套的光层、电层设备需全部更换一遍,投资回报期会延长至八年以上。更为理性的抉择是,将单波400G作为下一代OTN的基础速率加以规划,而非现下就先当先锋。当然底层的技术贮备未有片刻停歇,在C波段4THz频谱所属资源耗尽之后,空分复用这一技术,新型光纤这类产品,多芯光纤这般材料,均在专业实验室中依次排列等后续研究考量。

全光化从骨干网向城域延伸

骨干网ROADM实施以及OXC加以部署,已然为运营商省去了数量不少的光电转换环节,在时延降低的当下,每比特成本同样处于下降态势。当下,专家们注意的是OTN和WDM往低层级延伸,简言之,便是把原本于骨干网运用的技术朝着城域网乃至接入层推进。这对于光纤资源极为紧张的一线城市而言,差不多是必然的选择,广州电信有一位工程师跟我讲,他们有些主干管道已经没办法再铺设新的光缆,仅仅能够依靠波分复用从单根光纤里面多获取几倍的容量出来。

运营商和设备商正在解耦拉锯战

在会场气氛已然呈现出最为微妙的那个时刻,正是中国电信名叫张成良的人在讲述光网络开放以及解耦相关内容的时候,运营商已然是受够了那种被单一设备商进行绑定的局面,内心产生了想要自己去掌握控制平面的想法,不过主流厂商对于开放接口的配合程度并不是很高,在这背后实实在在存在着每年数百亿传输网集采话语权方面的博弈,而 OSU 技术会被反复提及也是基于这个原因,所谓相关原因就是它能够使得运营商在硬管道之上进行更为精细的切片调度操作,这也就相当于把路权从修路的一方手里给拿回来一部分。

人工智能进通信还在等数据敲门

专门针对AI跟通信二者相结合这件事,诺基亚贝尔的专家给浇了一盆冷水,其表示,当下不是算力存在不足的情况,而是缺少可以使用的算法模型,通信网络故障数据极为稀缺并且处于分散状态。正样本故障记录分散在各个地方的运营商机房里头,设备商没办法获取到,互联网公司又看不懂。有某运营商网络部总监私下进行吐槽,他们一年所发生的重要光缆阻断次数只有个位数。就这点数据而言,连模型训练的第一轮都达不到要求。少数验证成功的场景集中于PON网络用户行为预测这类负样本充足的方向,距离真正的自动驾驶网络还差得很远。

听过为期两天的会议,最大的感触是:光通信实际上是一个遭受低估的硬科技领域——它具备充分的能力养活规模极为庞大的产业链,然而技术突破的速度却始终无法赶上人类消耗流量的本能。既然你已然阅读至此,不妨回想一下,你上一次因网速卡顿而感到烦躁是在何时?欢迎于评论区分享你的经历,要是这篇文章令你对光纤产生了全新的认识,也请点赞转发以使更多人得以看到。

Comments NOTHING