国轩高科那边,账面现金连短期借款竟都无法覆盖,然而这边还是要拿出220亿赌产能扩张,在这场大豪赌当中,借钱扩产的款项尚未偿还,新的募资却又到了,老项目仍旧处于延期状态,回款方面的问题又一次冒头了。

借钱扩产的财务跷跷板

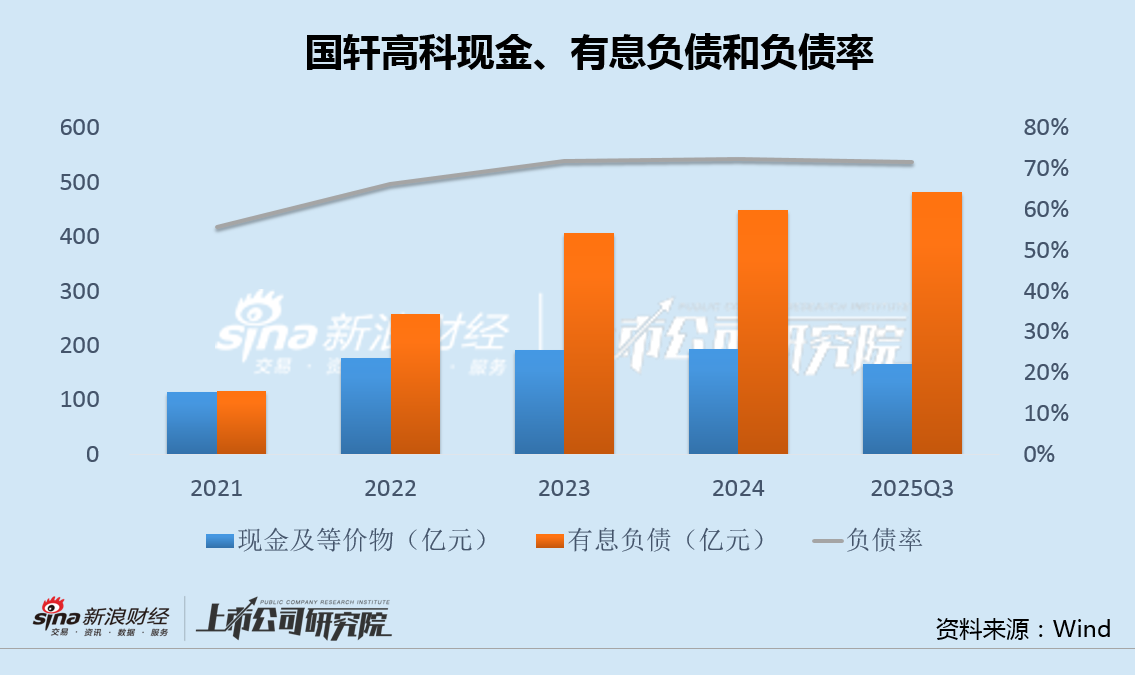

在2025年三季度末截止时,国轩高科的短期借款快要接近了280亿元,其长期借款同样也超过了200亿元,然而公司账面上面的类现金资产仅仅只有166亿元。现金没办法覆盖短期那些债务,资金缺口是很明显的。在同一时期资产的负债率已经攀升到了71.72%,跟2024年末比较上升了差不多3个百分点。

在这种情形下还要进行大规模的扩产动作,那就只能依靠新一轮的定增来获取资金支持。然而定增所募集到的资金为五十亿元,跟项目总计需要投资的一百四十亿元相比确实仅仅只是个零头。那么剩下的九十亿元究竟从什么地方来呢,公司并没有做出明确的说明。财务方面的数据表明,在二零二五年前三季度的时候经营现金流净额仅仅只有三十一点五亿元,远远小于同期在建工程增多的六十二点四一亿元。

旧项目五年未完工还要投新钱

2021年所完成的定增里头,大众标准电芯项目的投资额超过了百亿元,原本计划是2023年进行投产。然而该项目在后续的过程中多次对建设地点以及内容作出变更,投产的时间被一次又一次地往后推延,直至现在依旧没有完工。最新的延期公告把预计投产的日期调整到了2026年年底。

老项目拖延达5年之久,新项目却又密集地开展建设。在2025年8月底的时候,宣布南京、芜湖分别投入40亿元,到了2026年2月,又推出合肥、芜湖、南京三个20GWh项目。新老项目集中于同一区域,对于是否具备同步推进所需的资金以及技术能力,市场存在着明显的疑问。

净利润里的水分能挤多少

在2025年所呈现的业绩预告当中,显示出归属于母公司股东的净利润处于25亿至30亿元的范围,与同比情况相比实现了翻番。然而,其中大约17亿元是源自奇瑞汽车在港股上市这件事而带来的公允价值变动收益,并且这笔收益属于一次性的,至于在2026年是否能够得以延续存在着不确定性。

在过去的连续三年时间里,政府补助等其他收益均已超过同期归母净利润。具体来说,时间跨度从2022年开始到2024年结束,这期间,涵盖政府补助的其他收益,在2022年是9.22亿,2023年为12.73亿,2024年则是13.44亿。然而,与之同期的归母净利润,在2022年还仅有3.12亿,2023年是9.39亿,2024年为12.07亿。只要将这些非经常性损益予以剔除,那么主业盈利能力实际上并不算是很强的。

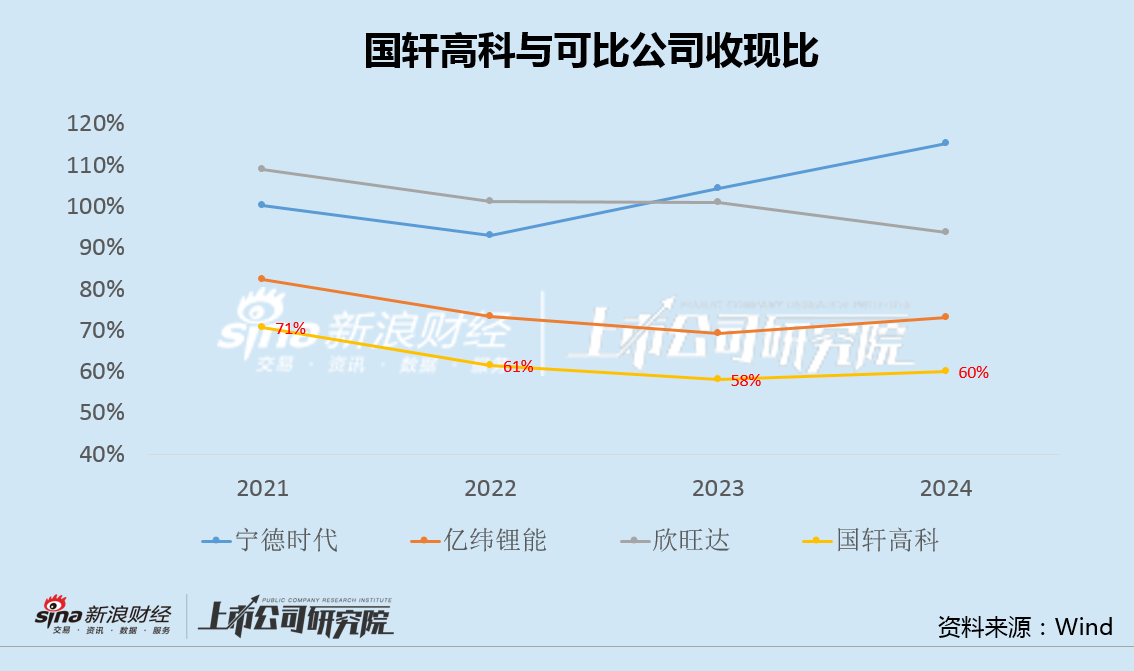

收现比长期垫底暴露回款难题

国轩高科收现比长时间保持在百分之六十至百分之七十的区间范围之内,然而宁德时代,亿纬锂能,欣旺达等同行普遍处于百分之八十以上的水平。收现比率偏低就表明销售收入里现金回笼的比例比较小,大量的货款被客户所占用。

期间跨度为2022年至2024年,公司的应收账款以及应收票据,从87.37亿元增长到了168.34亿元,几乎呈现翻倍态势。应收账款周转的天数,从122天延长至152天,并且在2025年还依旧处于持续上升状态。电池行业的账期通常普遍较长,然而国轩高科所面临的被占款压力,显著高出同等体量的竞争对手。

历史顽疾时隔四年重新抬头

2020年以前,国轩高科曾因回款方面的问题遭受较大损失,那时应收账款周转天数曾一度达到385天,已经超过一年时间,到了2021年及2022年,通过增大催收力度,这一指标才回落至120天左右。

由2023年起始,应收账款周转天数又一次逐年递增。直至2025年三季度末尾,此项指标已然超越160天,快要接近170天。客户集中度偏高、议价能力偏薄弱的状况并未得到根本性的解决,旧有问题再次出现的迹象愈发显著。

产能扩张与资金链的现实冲突

行业之中的动力电池所处阶段乃是产能出清时期,此行业里的头部企业们纷纷都放缓了扩产的节奏,以作相应部署和调整。宁德时代在2025年的时候资本开支比同年之际降低了幅度为18%,然而国轩高科却在这个时候采取逆势行动,进行了加码投入。到2025年三季度末尾之时,其在建工程达到了规模为210.4亿元,并且这一规模和年初相比较,呈现出增长态势,增长幅度为42.16%。

将220亿元用于投资的计划里,此次定增仅仅解决50亿元,其余资金要依靠自有资金或者新增债务来解决。然而经营现金流没办法覆盖现有的资本开支,外部融资渠道又受到高负债率的限制。在扩产蓝图跟实际现金流二者之间,有一条短期内很难跨越过去的沟壑。

当你去查看电池企业财报之际,到底是会更加着重去关注营收利润这些呈现于账面之上的数据呢,还是会更在乎经营活动现金流以及应收账款这类实打实的真金白银的指标呢?欢迎于评论区去分享你那关于选股的逻辑,点赞并且转发从而让更多的人能够看见这篇文章。

Comments NOTHING